|

尽管亚马逊自营亏损,但前景市场预计未来5年内亚马逊会达到万亿美金规模,今天晓生带大家一起分析下亚马逊,下面为亚马逊报告简要(10点): 1. 亚马逊2021年业绩总览,2021年业绩达6100亿美金,业绩增长率首次下降,环比过去出现负增长 亚马逊广告业绩高速增长,但亚马逊自营利润存在严重亏损,亚马逊财报利润增长缓慢 2021 年,亚马逊市场上的卖家销售了价值 3900 亿美元的商品,一年净增长近 900 亿美元。它在 2020 年增长更快,但即使 2021 年增长放缓,市场在两年内翻了一番——从 2019 年的 2000 亿美元增加到 2021 年的 3900 亿美元。商品总交易量 (GMV),包括亚马逊本身和市场的销售额,超过 6000 亿美元。大部分增长来自第三方卖家,而不是第一方销售。

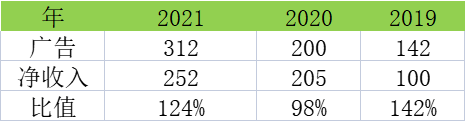

晓生做了近5年的数据跟踪统计,晓生预计卖家数超过970万,亚马逊自营业绩达到2200亿增长22%。亚马逊总业绩6100亿环比去年增长28%,但相对2019年环比增长出现-14%,出现负增长情况,说明亚马逊高峰增长已过。 亚马逊醉心广告收入,无心零售,带头自营电商亏损 其中重要信息:广告业绩增长56%为312亿美金,AWS收入增长为37%为622亿美金,亚马逊运营利润增长9%为249亿美金,亚马逊净利润增长为57%为334亿美金(2020年为213亿美金),从上述汇总信息来看,表明亚马逊自营电商业务存在亏损,亚马逊目前利润中广告业绩为纯利润,而这部分利润增长高于AWS收入,且原因高于亚马逊自身零食业务的63亿美金销售额,在亚马逊广告和aws及各项收入飞速增长情况下,而亚马逊财报净利润只增长了121亿美金利润,而广告利润是纯粹的收入,广告增长112亿美金利润、AWS增长168亿情况下,而亚马逊净利润居然没有太大变化,这2项目利润增长就达到了200亿美金以上利润增长,而亚马逊2021年的净利润才由213变成314,所以从本报告表中可以看出来亚马逊自营业绩存有重大亏损!!! 根据亚马逊广告业绩和自然业绩对比,计算如下: 亚马逊自营利润约损失金额312-63=249亿美金的亏损,如果这是亚马逊的利润话,亚马逊有312美金纯广告利润,而实际亚马逊才运营利润总共也就是334亿美金,这样也意味着334-312=22亿美金最低,综合起来看:意味着亚马逊自营业绩至少亏损100亿-200亿美金!!!! 根据marketplacepulse数据显示:2021 年第四季度,亚马逊的零售运营亏损为 18 亿美元,为六年来的最高亏损。如果不是广告,这将是 116 亿美元的损失。从下图看全年预计亚马逊零售亏损46亿美金。

由此晓生不由疑心:难道亚马逊可能居心不良,带头在自营业务上做出让利行为损害集体卖家利益,带头做低价垄断引起行业恶意竞价行为!!! 当然,亚马逊曾经也是做了十几年不盈利的规划,那么现在亚马逊可能是为了抢占市场出具的某项战略计划也不得而知。 2. 亚马逊卖家阵营等级2020VS2021,你属于第几等级?亚马逊形成垄断趋势,超级大麦高度集中! 预计超千万美金卖家在2021年预计增加350%,合计人数3000. 超百万美金卖家在2021年合计60000人数,预计比过去一年增长100% 超10万美金卖家有35万卖家,没啥变化 低于10万美金卖家137000左右人数。 预计亚马逊新增了4%亚马逊卖家,预计可能亚马逊2021年新增亚马逊卖家数量历史最低970万卖家左右比2020年增加40万新卖家,而2021年亚马逊新增卖家数量为130万。 下表可以看出千万级卖家已经有800多变成3000多,可见平台已经在逐步形成高度垄断趋势。  下面是2018年亚马逊业绩表(以供参考对比) 下面是2018年亚马逊业绩表(以供参考对比)

3. 亚马逊业绩占美国线上电商零售41%,占总零售市场17%,增长受阻 美国零售线上线下零售总额目前合计为6.6万亿美金,但是在2021年线上增长率由下滑

根据 eMarketer 的数据,亚马逊在 2021 年占美国所有电子商务销售额的 41.4%。其中第三方卖家占美国电子商务销售额25%,亚马逊作为零售商的份额为 17%,而淘宝等零售合计在中国约为21.9%,可见美国的零售市场和亚马逊零售份额还有很大上涨空间。 而最接近的竞争对手沃尔玛的规模还不到其一半。要想达到亚马逊的规模,需要将沃尔玛与接下来的五家大众市场零售商结合起来。 亚马逊尽管5年来成为美国最低售价平台且会员日业绩增长乏力,但是至今为止,也还是美国最大电商平台,同时牢牢的把控与沃尔玛老二的位置差距,ebay平台的市场份额则一直在下降。

4.亚马逊广告变化,广告收入高于自营收入,对比亚马逊财务报告分析

我们先来看看亚马逊财务报告 亚马逊2021年全年财报要点: ● 净销售额为4698亿美元,与2020年的3861亿美元相比增长22%;下面附亚马逊财报

● 运营利润增至249亿美元,而2020年为229亿美元; ● 净利润增长至334亿美元,而2020年为213亿美元; 亚马逊广告费用增长大于需求增长,亚马逊业绩VS店铺真实业绩对比

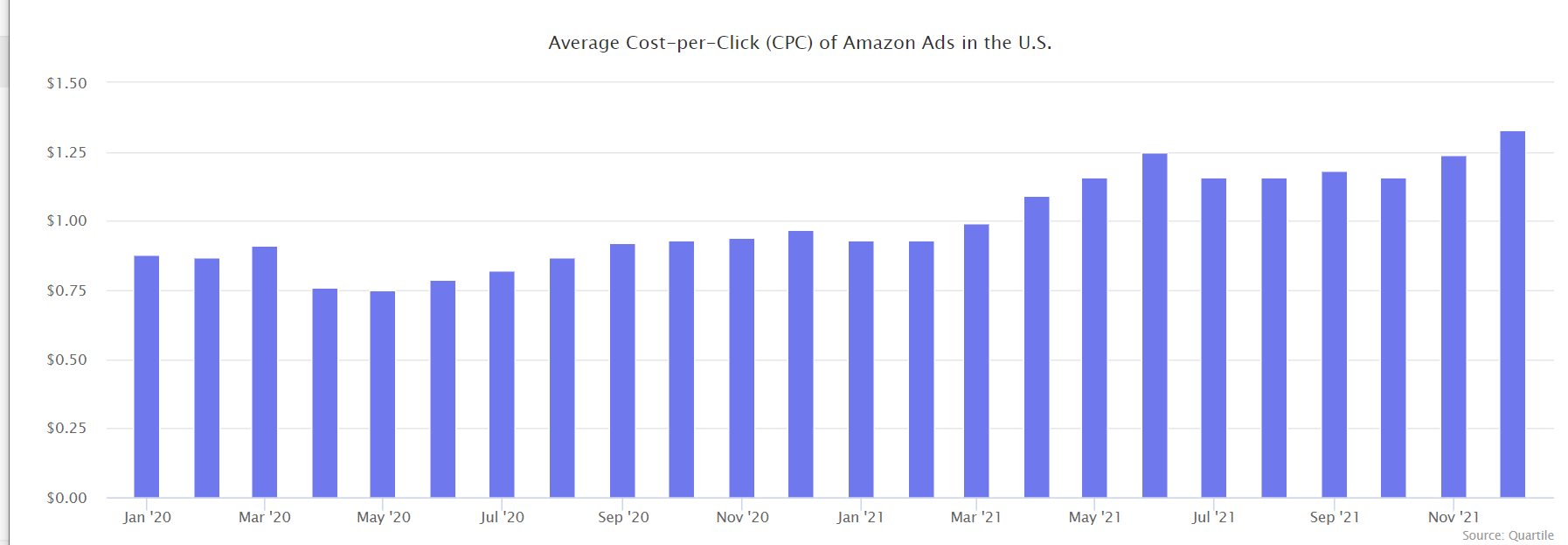

2021 年底,亚马逊上的广告每次点击价格达到 1.33 美元, 2020 年为 0.85 美元。比年初的 0.93 美元增长 43%,比 2020 年同比增长超过 37%,亚马逊广告增长变化远远高于亚马逊需求增长变化,很长一段时间亚马逊没有增长需求量和新客户了。主要原因竞价的提高是亚马逊、老品牌卖家、新资本聚合器的介入大大提高了竞价bid.并且他们还将提高竞价,这些竞价来说他们承担的起,而且facebook和谷歌广告同样情况在提价。 亚马逊广告价格变动情况: 2020 年 5 月初疫情导致供应链中断,导致部分品牌缺货和拉货时,它达到了 0.70 美元的最低点回到广告上。然而,它在 2020 年 9 月中旬恢复,然后达到三个不同的高峰:2020 年 10 月的黄金时段、2020 年 11 月的黑色星期五和网络星期一,以及 2020 年 12 月的假日购物。之后,第一季度大部分时间的 CPC 稳定在 0.90 美元左右2021 年,然后在 2021 年 6 月的 Prime 会员日和 2021 年 12 月的假日购物期间达到新的高峰。 下图是亚马逊bid变化

2020 年的平均广告销售成本 (ACoS) 为 22%。ACoS 是广告总支出除以广告总销售额。2021 年初,这一比例为 25%,并升至 30% 以上。然而,平均转化率——广告点击转化为销售额的百分比——保持在 12%-13% 的相对稳定水平。因此,2020 年的平均销售成本为 6 至 7 美元,但在 2021 年升至 9 至 10 美元——平均价格为 1.20 美元需要 8 次点击才能产生一次销售,高于 0.85 美元。 亚马逊广告收入2021年4个季度广告收入合计312亿美金,2020年4个季度广告收入200亿美金。2019年广告收入142亿美金 亚马逊净收入2021年4个季度收入统计:合计252亿美金,2020年4个季度:205亿美金,2019年:100亿美金,从表中看出,近年来亚马逊广告利润远远

亚马逊广告收入变化图(下图单位:billion-十亿美金)

5. 亚马逊业绩VS店铺真实业绩对比,2021年广告费用攀升,广告算法代替了买了又买。 亚马逊A9算法关联流量变化,侵斜给了广告。如何判断广告竞争程度?看广告位 目前平台大部分卖家转化率维持在12%-13%,晓生挑了自己一个店铺后台,acos为13%,转化率为6%,基本上是接近亚马逊业绩报告的一半。但从店铺后台数据来看,80%业绩由广告创造,而在2020年水平情况下,这一情况却只占到60%不到。

亚马逊广告位越来越多,以至于空间不够,从而删除了“买了又买”,“看了又看”,这些窗口几乎被广告窗口取代,“与该商品相关的赞助产品”、“四星及以上”和“亚马逊上与该类别相关的品牌”、“你可能喜欢的品牌”占领了剩余listing窗口,亚马逊仅仅留下了“一起购买”的窗口,晓生随便找了个listing

类似这种买了又买austomers who bouht this item also bought、看了又看Customers who viewed this item also viewed的关联流量界面经常被广告位替换了,只留下了一起买Frequently bought together这个关联入口,所以想知道你广告竞争大不大,看看你listing页面的广告位是否削弱了其它关联流量入口就能判断了。

亚马逊带头亏,亚马逊广告业绩增长>亚马逊零售业务增长,预计零售亏损248亿美金 据外媒报告显示:亚马逊 2021 年零售业务的营业收入为 63 亿美元。如果不是广告业务,这将是 248 亿美元的亏损。因为广告的边际成本几乎为零,因此,其 312 亿美元的收入几乎全部都是利润。 亚马逊广告业绩312美金将近达到了亚马逊AWS业务的一半。 亚马逊的零售业务包括在线销售、实体店、第三方市场、广告和 Prime 会员资格(除 AWS 云托管之外的所有亚马逊)。其中根据亚马逊的季度业绩,2021 年除 AWS 外的营业收入为 63 亿美元。减去广告公司天真假设的 312 亿美元收入,亏损 248 亿美元。 这其中2021四季度预计自身零售业务预计亏损18亿美金,根据外界数据显示,2021 年第四季度,亚马逊的零售运营亏损为 18 亿美元,为六年来的最高亏损。如果不是广告,这将是 116 亿美元的损失。

6. 亚马逊失败的业务amazon Live-投了个寂寞 亚马逊曾经2019年根据其后台通告显示投资了150亿美金在amazon Live等业务上,但是就是个笑话。在 2021 年 Prime Day 期间,它也就只有30,000-70,000 名活跃观众。截止到2021 年 11 月购物者的兴趣为零——Amazon Live 每天最多只有不到 1000 名活跃观众。 据外媒调查原因:观众很少,因为没有理由观看直播。他们没有娱乐性或制作精良。

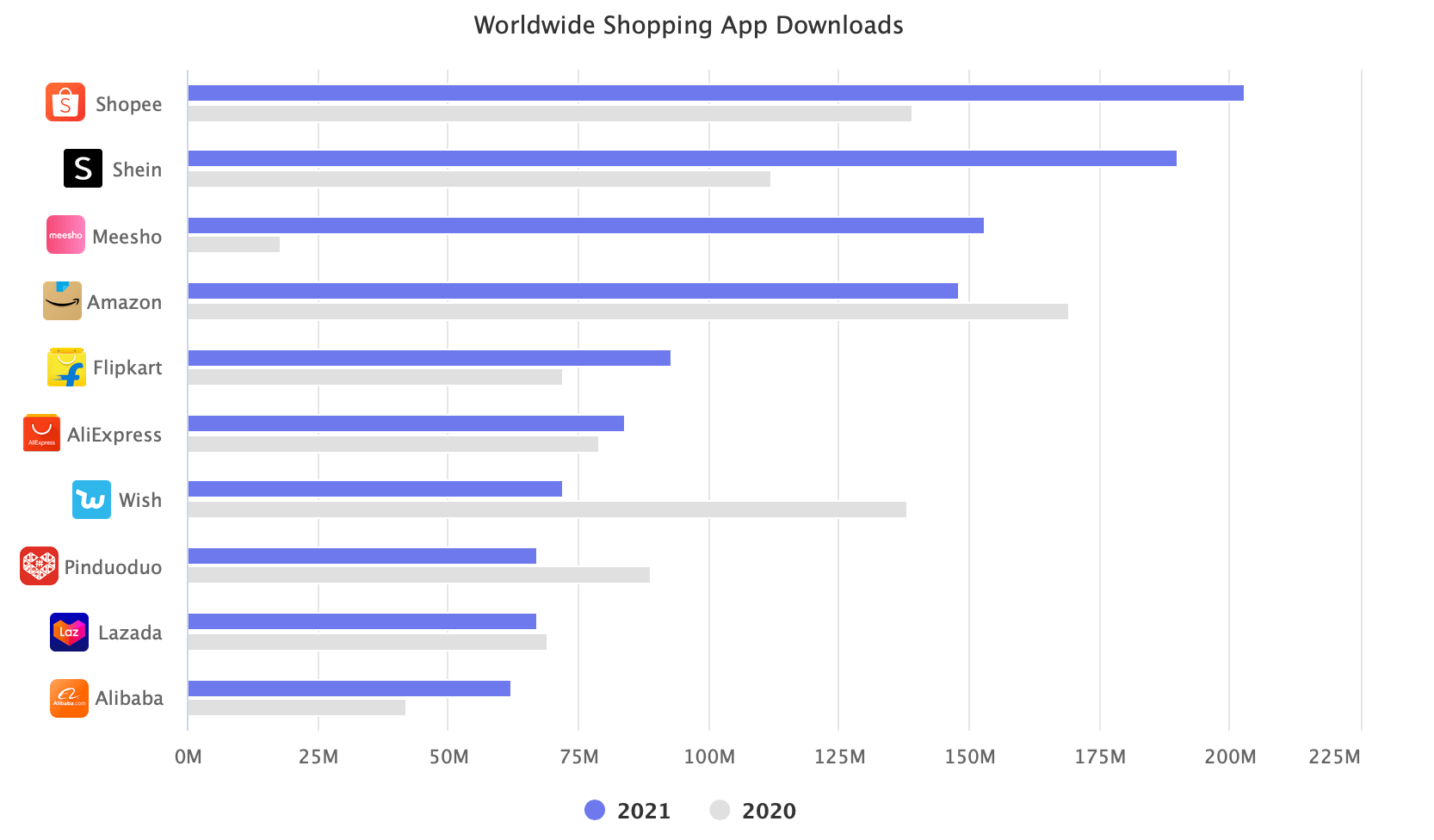

7. 亚马逊购物在同类下载中的排名 | 排序 | 应用程序 | 2021 年的下载量 |

|---|

| #1 | 虾皮 | 2.03 亿 (46%) | | #2 | 辛 | 1.9 亿 (70%) | | #3 | 米绍 | 1.53 亿 (744%) | | #4 | 亚马逊 | 1.48 亿 (-12%) | | #5 | Flipkart | 93M (29%) | | #6 | 速卖通 | 8400 万(6%) | | #7 | 希望 | 72M (-47%) | | #8 | Pinduoduo | 6700 万 (-25%) | | #9 | 系带 | 6700 万 (-2.8%) | | #10 | Alibaba B2B | 6200 万 ( 48%) |

8.亚马逊物流问题,成本费用高涨 2021年,从中国运往美国的货物的海运运费上涨了五倍。与大流行前的运费相比,上涨了十倍。集装箱运费从 2020 年初的 1,500 美元增加到 2021 年 9 月的 20,000 多美元。到 2021 年底,运费开始下降,但仅降至 15,000 美元。港口关闭、劳动力短缺、瓶颈、台风、需求失衡和集装箱短缺只是价格大幅上涨的部分原因。

9.亚马逊进入资本市场-存量市场竞争加大。 有超过百亿美金的纯资本进入亚马逊市场建设聚合器,投资收购各类电商。 亚马逊聚合器收购通常流程: 亚马逊自有品牌卖家正在以 4 至 8 倍的 SDE/调整后 EBDITA 倍数被收购,加上可能使总估值超过 10 倍的盈利。2020 年初,平均估值为 2.5 倍至 3 倍。 通常拥有 100 万美元收入和 250,000 美元 SDE 利润的企业通常会收到超过 100 万美元的保证付款(SDE 的 4 倍)加上盈利付款的报价。 以前收购竞争很小,而现在意味着是利润4倍收购外加盈利部分作为回报,很多聚合器每3天就收购一个千万美金的品牌,而在2020年是7天一次。 亚马逊应用在同类下载中的排名 亚马逊在 2021 年全球购物应用下载量中排名第四——它们是 2020 年下载量最高的应用。亚马逊在美国的排名中仍然排名第一,但 Shopee、Shein 和 Meesho 在全球排名中超越了它。

10.市场信息:大家今年人员还会大力扩招吗?针对存量市场的亚马逊我们该怎么办? 和很多朋友交流了亚马逊的看法,目前大家统一意见都是这个市场是成熟的存量市场了。 一朋友说: 存量市场下,无非就是管理 创新。 先交流一下管理上招募产品开发团队的事情: 我们在去年年初的时候开始建立产品团队了,源头想法也是这样:招募人才,用SOP和人才去放大。 招聘目标:有开发能力的、能做产品定义的产品经理。 结果:面试了大概30-50个,入职了大概7-9个人,最后到年底留下了2个(只是分析员,不是开发人员),但是只能承担分析层面的。这里面有一个还是上过你产品开发的学员,但是来之后感觉也不太合适。 困难点:发现招募一个好的开发人员,比较难的,他的成果未必符合我的预期。合适的人,没有遇到,也可能是我们给的薪资比较低(8-15k),可能面试的人还是太少了。 帮忙看看有啥做的不好,或者点不对的地方嘛?帮忙看看有啥做的不好,或者点不对的地方嘛?还有一个思考: 2020年做这个事情,那时候市场环境竞争的还没有这么厉害,没有处处红海,团队里普通能力的人,把产品选出来,难度还没有这么大。 但是现在环境不同了。竞争级别加大,对产品开发的要求越来越高了,对人员的能力、素养要求也更高了,这个人也会更难选

晓生回:是啊,成熟市场讲究精细化工作,成熟市场管理和创新都很重要,存量市场就是为了降低成本扩大效益。人才层次,需要成熟和全套的内部开发流程,需要有培养机制和可行性的晋升机制,还要创造一个自主和独立及技术升级的一个通道.看看这几方面有没有. 童鞋说道:这个是重点,花费的时间太少了,面试的层次太低了,开发SOP不够成熟、不够细致,没有怎么培养。。。只是在事情中培训.没有,因为人才都不怎样,用着用着感觉变味了?沦为工具?主脑还在管理层这边,员工逐渐沦为工具,能动性不强,有效产出十分一般,十分鸡肋 还有一个问题: 现在我觉得,还是管理层去突破的效率更高,因为属于竞争末期了,如果能发现好的产品,管理层的经验和能力要比普通员工哪怕高层次人才要好些。

如果去培训/培养他们,嘿嘿,你会投入大量的精力和时间建立SOP,关键是,不一定保证有好的结果。 所以我觉得还是要看阶段把,反思归反思,打仗的,还是要打的,先做到一个比较客观的体量再说。 晓生回复: 。管理层的反应和决策速度上有优势会更快,如果普通层在市场末期还花很长时间调研、决策和反应以及犹豫不决,竞争的时间是等不起的,先保证生存和稳定情况下再保证创新和发展,集聚管理层资源,再利用优势打造培训、培养资源,主要我们自己内部优势刚好是这块,也不需特意去培训和培养就有这类人员,所以不需要增加太大成本和时间情况下就可以快速建立好的sop可以快速运用,KFC和麦当劳赢也就是在SOP标准化下赢的,如果公司做大每个sop环节都可能是创造盈利的突破点 另一童鞋问:去年应该倒了很多卖家,今年亚马逊还扩招人员吗? 晓生回复:少量,目前市场都在裁员和减工资。我的想法就是招10个兵还不如招一个高度符合公司发展的将,千金易买,一将难求,所以我内部还专门模仿京东,创造了我们自己内部人才培训体系,开发和运营都能快速2-4周之内培训出来,从大专就可以得到一个外界2年左右及以上的中端技术人才,这样大大提高公司效率和降低公司成本,我也是这么想的,所以现在主力是铁打的江山,流水的兵,就是搞那么一套机制流程,这样保障公司的运作,我争取自己8年内可以离任我管辖的几家公司,必须要在剩下时间打造好公司各类所需的东西,创业就和打江山一样,啥都得建,不能盯住招兵买马那个点,也不能专注攻打多大地盘,像霍去病这些人18岁封十八岁封狼居胥,仅八百骑兵深入匈奴后方,擒单于一家杀敌2028人统一,而乾隆征战四川和新疆甘肃带兵数十万才打下,可见人才重要性。所以人才不再多少,所以人才不再多少,后期像竹子一样才是爆发,现在很多电商要么找人代运营,要么自己转代运营,一个市场卖家都变服务商的时候,这个市场有很大问题了

毛竹冷知识:有一种竹子一一毛竹,它在前5年以一种常人看不见的方式在生长一一向下扎根,将自己的根牢牢扎在地底下。每公顷的竹林,竹子根系竞可达23000多公里。到了第六年的雨季,能瞬间成长,以平均每天1.9米速度向上生长,15天内竟可以疯长到近30米之高。5年时间的深扎根,是为了在时机到来之时,创造高速生长的神话。

到最后了:亚马逊未来业绩会在5年内突破万亿美金吗?还看好亚马逊吗? 按照亚马逊每年业绩增长规模28%-41%来看,下面是晓生做的5年亚马逊业绩跟踪,通过本表不难判断出来,未来不到4年也就是2024年左右亚马逊业绩将超过1万亿美金销售额,外媒市场给的预测值是5年时间。

我们今年业绩也是顺延亚马逊趋势增长率在28%,今年整个市场几乎都是唱衰亚马逊的主题,年初每收到亚马逊财务报表之前我也认为就这样了亚马逊,但是从现在亚马逊数据发展趋势来说,我觉得未来还大有可为。 虽然还是有不是反方数据论证亚马逊流量在降低,但是无论外表,从结果数据来看,以及我们内部绩效kpi显示,销量销售额增长28%,啊哈哈哈,而亚马逊第三方卖家业绩标准增长值是在32%!!! 比如下面是其中一个店铺业绩之一,正常情况下去年是436万美金左右,而2021年店铺业绩一年是560万美金的样子 尽管亚马逊竞争越来越大,但是前景看起来,其实还是大有可为的。同时去年虽然关了据说50000个卖家账号,但是目前亚马逊新加入卖家数据和亚马逊增长率来看,亚马逊市场远远还未饱和,晓生预计5年内亚马逊卖家数预计翻上1倍。

|

2022市场

亚马逊市场

亚马逊2021年业绩附财报,亚马逊醉心广告,无心零售,广告业绩高速增长,自营零售利润亏损近百亿!2022亚马逊十大卖家阵营,你属第几梯队? 亚马逊A9算法关联流量变化

2022市场

亚马逊市场

亚马逊2021年业绩附财报,亚马逊醉心广告,无心零售,广告业绩高速增长,自营零售利润亏损近百亿!2022亚马逊十大卖家阵营,你属第几梯队? 亚马逊A9算法关联流量变化

收藏

收藏

意味着 以后在亚马逊上赚钱 要追加更多的广告费了吗?