|

了解各国行业先看其股市和实体市场各市值情况,再联系当地国GDP、利率和政治因素来判断预测未来行情。    在2017年,美国一个创造的GDP就达到了19.39万亿美元,几乎占据了全球GDP的四分之一,不可谓不强悍 在2017年,美国一个创造的GDP就达到了19.39万亿美元,几乎占据了全球GDP的四分之一,不可谓不强悍

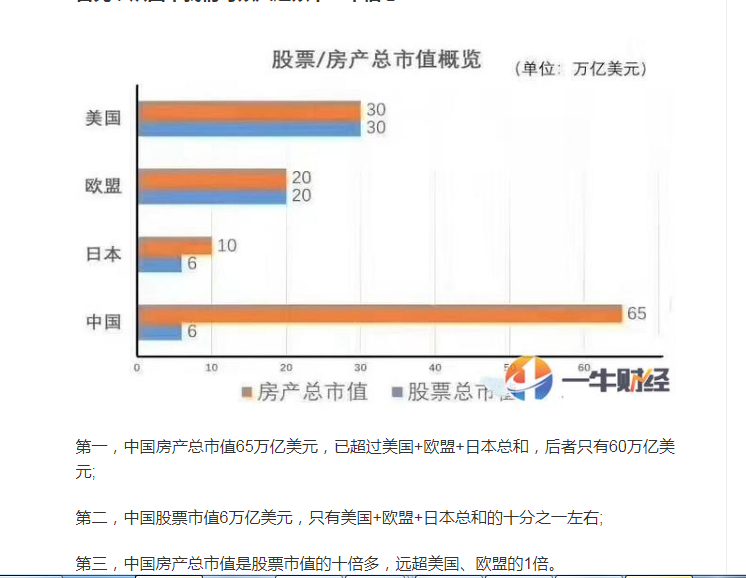

美国股市市值25万亿美元,美国GDP19.39万亿美元,崩盘还早,崩盘日美股市值35万亿美元 最新数据显示,美国股市总市值是25万亿美元。 2000年美国GDP是10万亿美元左右,政府债务是GDP的55%,房地产市值是GDP的81%,M2是GDP的70%左右,都在安全范围内,没什么问题。但由于当时互联网经济狂热发展,股市出现了严重泡沫,股市市值占GDP比重达到创纪录的183%,由此导致了2001年的股市大崩盘,几个月内股市总市值占GDP比重从183%降到了90%,重创了美国的经济,再加上“9·11”事件,使之在21世纪初进入了危机状态。面对这种局面,美国政府为了刺激经济发展,一方面,下调利率,从2000年的6.5%下调至2003年的1%,大大降低了整个社会借债成本;另一方面,采取了零首付按揭贷款的方法刺激房地产,这样的100%按揭贷款加低利息当然促使房地产疯狂发展。与此同时,美国人又将这类有问题的房产按揭贷款(次级贷款)转化为抵押债券通过CDS在资本市场做高杠杆交易,进一步引发了证券市场的泡沫发展。到2007年,美国房地产总市值24.3万亿美元,大大超过了当年14.7万亿美元的GDP、比重达到173%,而在2000年前后,美国房地产总市值占GDP比重仅为80%,7年时间比重翻了一番以上、总量增长了3倍以上。股市总市值也达到了20万亿美元、占GDP比重达到135%,形成了次贷危机,并引发了人类历史上最大的全球金融危机。这场房地产次债危机引发的金融危机,导致美国股市缩水50%,全美股市总市值从2007年的约20万亿美元缩水到10万亿美元左右;美国房地产市场的按揭贷款主办银行房地美、房利美几乎面临倒闭,按揭业务从2008年到2010年三年全部停顿,房地产总市值从2008年的25万亿美元缩水40%,下降到2009年的15万亿美元。

在美上市的中国公司总市值占比有多少?

据悉,美股市值排名前十的公司分别是苹果公司、谷歌、亚马逊、FACEBOOK、壳牌石油、阿里巴巴、比克希尔哈撒韦、强生公司、摩根大通,10家公司总市值5.43万亿美元,占到美股总市值的12.9%。美股市值排名在前三十的公司,总市值接近10万亿美元,约是美股总市值的23.8%。 在排名前三十位的公司中,有三家中概股:阿里巴巴(4682.61亿美元)、中石油(2124.3亿美元)和中国移动(2049.02亿美元),分别排在第7位、第20位和第25位。 美股上市的中概股一共有176家,总市值约17983.87亿美元,占到美股总市值的4.27%。 其中市值超过千亿的有5家:阿里巴巴、中石油、中国移动、中国人寿和中石化,五家公司总市值约1.12万亿美元,占到了美国中概股总市值的62.22%。 加上百度、中海油、京东、网易、中国电信5家公司,中概股市值前十的公司总市值为1.41万亿美元,占到了中概股总市值的78.33%。

各国房地产增加值占GDP的比重 在对比2018年中美两国的房地产业增加值及占GDP比重之前,先看下两国的三大产业构成。美国方面,2018年其第一产业增加值达1641.88亿美元,第二产业增加值为38151.44亿美元,第三产业增加值为165147.47亿美元。占其204941亿美元(约20.494万亿美元)GDP总量的比例分别是0.8%、18.6%、80.6%。 在对比2018年中美两国的房地产业增加值及占GDP比重之前,先看下两国的三大产业构成。美国方面,2018年其第一产业增加值达1641.88亿美元,第二产业增加值为38151.44亿美元,第三产业增加值为165147.47亿美元。占其204941亿美元(约20.494万亿美元)GDP总量的比例分别是0.8%、18.6%、80.6%。

同期,中国(本文中国指的都是中国大陆)的GDP总量约为90.03万亿元人民币(约为13.6万亿美元)。其中,第一产业增加值约为64734亿元人民币(折合约9782.4亿美元),第二产业增加值约为366001亿元人民币(折合55308.88亿美元)。 而2018年,中国第三产业增加值约为469575亿元(折合70960.6亿美元)。中国三大产业占GDP比重分别是:7.19%、40.65%、52.16%。显然中美两国的经济均以第三产业为主,但美国的第三产业占比要更高。 2018年中美两国的房地产业增加值,占GDP比重对比 请注意,房地产业属于第三产业,就是我们通常说的“服务业”。按照公开的信息,2018年美国的房地产业增加值约为24904亿美元,约为其GDP总量的12.15%。 同期,中国的房地产业增加值约为59846亿元人民币,折合约9044亿美元,约为同期美国房地产也增加值的36.3%(或者说美国的是咱们的2.75倍),且占中国GDP总量的比例为6.65%——远低于同期美国的12.15%。 为什么美国房地产业增加值这么多呢? 主要原因是中美两国对房地产业统计方式不同。仅以“虚拟房租”为例,在美国只要住在房子里都要“计算房租,纳入GDP统计系统中”。如果你是租房的人,那会支付房租的,这属于服务业,应该统计到GDP中。 但在美国,住在自己购买的房子里,根本没有交房租,但也需要被虚拟个“房租”出来,计入GDP系统中。这会大大增加美国房地产的总量,仅此一项就会提升好几个百分点。但咱们中国却没有这项。 房地产业并不等同于建筑业 另外,房地产业和建筑业是两个不同的行业,房地产是服务业(属于第三产业),建筑业属于第二产业。2018年美国的建筑业增加值约为8400亿美元,同期中国的建筑业增加值约为9340亿美元(约61808亿元人民币)。本文由 声明:资料来源于网络,本文仅代表作者观点,不代表百晓堂任何身份和立场。

|

股票经纪

各国经济研究入门:股市与房地产经纪及各国资料对比数据(转载笔记)

股票经纪

各国经济研究入门:股市与房地产经纪及各国资料对比数据(转载笔记)

收藏

收藏

目前中国房地产业的市场需求存在的特点

1.市场需求开始回升。近两年来,在中央扩大内需和全面推进住房制度改革等宏观经济政策引导下,中国房地产销售摆脱了前两年徘徊不前的局面,出现高速增长形势。2000年1-10月,全国商品房销售面积为8249万平方米,同比增长36%。预计,全年商品房销售面积增长率会在30%以上。

2.个人消费成为市场需求的主体。20世纪90年代以来,中国个人购买商品房的绝对额高速增长,1987年个人购买的商品房只有426.66万平方米,占当年商品房销售的17.9%;而到了1997年个人购买的商品房达5233.72万平方米,占当年商品房销售的66.6%; 1998年虽然受住房制度改革的影响,集团突击购房的现象比较严重,但个人购房也增长很快。1998年个人购房的比例比1997年上升了7个百分点,达到73.6%。市场消费主体的这种变化对开发商提出了更高的要求。2000年前9个月随着房改的结束,个人购房的比例已达90%以上。

3.与个人消费增长相适应,居民住宅在房地产市场需求结构中占主导地位。从19871997年,住宅销售额在商品房销售总额中所占的比重都在70%以上,因此住宅市场的发展状况决定了房地产市场的发展状况。1998年住房制度实行改革后个人

购房比例进一步提高,2000年1-9月住宅销售额占房地产业销售额的85%以上。

中国房地产业的主要经济指标分析

反映房地产业发展状况的经济指标很多,这里笔者主要讨论一下房地产的售价、房地产的成本和房地产开发商的盈利状况。

1.房地产售价稳步上涨。10多年来,中国商品房售价上升很快。1998年,全国商品房的平均售价为5000元/平方米是1987一年的5倍,房价年均增长率达40%左右,其中1991-1993年价上涨的速度最快,1994年房地产业进入宏观调整后除了住宅售价下降以外办公楼和商业用房的售价并没有下降。

1998年,中国政府对城市商品房售价制定了指导价格总共分了四档四类:

第一类城市有北京、上海、广州、深圳。这些城市商品住宅的低价位为每平米1500一2500元,中价位为4000元以上,高价位为8000一10000元;

第二类城市有天津、杭州、重庆、大连、武汉、青岛。这些城市商品住宅的低价位为每平米1200-2000元,中价位为3000-5000元,高价位为6000-8000元;

第三类城市有成都、兰州、长沙。这些城市商品住宅的低价位为每平方米800-1800元,中价位为2500元以上,高价位为5000-7000元;

第四类城市为中小城市。这些城市商品住宅的低价位为每平米800-1200元,中价位为2000元以上,高价位为4000元以上。

2.商品房的成本构成分析。目前居民住宅的成本包括以下几部分:

①土地成本,它包括土地购置费、土地开发成本、旧房拆迁费等。

②建筑材料费和建筑安装工程费。

③各种税费。在不同的地区上述各项成本不仅绝对额相差很大而且各项成本所占比例也大不相同。一般而言,土地购置费占商品房总成本的15%以上,已成为影响商品房成本的主要因素。

上述各项费用主要是受政府政策的影响,因此政府采取什么样的政策对房地产业的发展起着非常重要的影响。

3.房地产开发商的盈利状况分析。通过计算全行业的营业利润率来分析一下房地产开发商的盈利状况。根据统计年鉴提供的1988-1997年全行业的营业利润额,我们计算出这10年间房地产业的营业利润率。过去的10年房地产业的营业利润率发生的变化:20世纪80年代,除了个别年份外房地产业的营业利润率基本上保持在8%左右;从1990年开始,房地产业的营业利润率逐年上升,1993年达到了顶峰,营业利润率高达13.73%,当年全行业的营业收人额和营业利润额都比1999年增长了1倍。

虽然1993年下半年开始国家对房地产业的过热现象进行调整,但1994年行业的营业利润率仍高达13%。国家宏观调整在1995年开始发生了作用,1995年房地产业的营业利润率急速下降至8.28%,1996年更是下降到了1%,1997年全行业营业利润额为103462万元,营业利润率首次出现负数。当年,全国31个省市中有19个省市的房地产营业利润额为负数。1997年以后,房地产盈利能力的地区间差异、企业间差异开始扩大并且房地产业进入了微利时代。